>源泉所得税賞与表

賞与に対する源泉徴収税額の算出率の表1

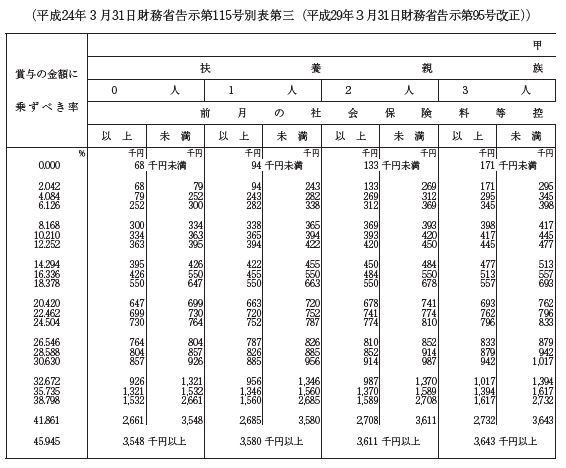

賞与支給時における、源泉徴収税率を求める表です。

ポイントは前月の社会保険料控除後の金額です。賞与支給額ではないことに注意してください。

(注)この表において「扶養親族等」とは、源泉控除対象配偶者及び控除対象扶養親族をいいます。

また、「賞与の金額に乗ずべき率」の賞与の金額とは、賞与の金額から控除される社会保険料等の金額がある場合には、その社会保険料等控除後の金額をいいます。

(備考)賞与の金額に乗ずべき率の求め方は、次のとおりです。

1 「給与所得者の扶養控除等申告書」(以下この表において「扶養控除等申告書」といいます。)の提出があった人(4に該当する場合を除きます。)

(1) まず、その人の前月中の給与等(賞与を除きます。以下この表において同じです。)の金額から、その給与等の金額から控除される社会保険料等の金額(以下この表において「前月中の社会保険料等の金額」といいます。)を控除した金額を求めます。

(2) 次に、扶養控除等申告書により申告された扶養親族等(扶養親族等が国外居住親族である場合には、親族に該当する旨を証する書類が扶養控除等申告書等に添付され、又は当該書類が扶養控除等申告書の提出の際に提示された扶養親族等に限ります。)の数と(1)により求めた金額とに応じて甲欄の「前月の社会保険料等控除後の給与等の金額」欄の該当する行を求めます。

(3) (2)により求めた行と「賞与の金額に乗ずべき率」欄との交わるところに記載されている率を求めます。これが求める率です。

2 1の場合において、扶養控除等申告書にその人が障害者(特別障害者を含みます。)、寡婦(特別の寡婦を含みます。)、寡夫又は勤労学生に該当する旨の記載があるときは、扶養親族等の数にこれらの一に該当するごとに1人を加算した数を、扶養控除等申告書にその人の同一生計配偶者又は扶養親族のうちに障害者(特別障害者を含みます。)又は同居特別障害者(障害者(特別障害者を含みます。)又は同居特別障害者が国外居住親族である場合には、親族に該当する旨を証する書類が扶養控除等申告書に添付され、又は当該書類が扶養控除等申告書の提出の際に提示された障害者(特別障害者を含みます。)又は同居特別障害者に限ります。)に該当する人がいる旨の記載があるときは、扶養親族等の数にこれらの一に該当するごとに1人を加算した数を、それぞれ扶養親族等の数とします。

3 扶養控除等申告書の提出がない人(「従たる給与についての扶養控除等申告書」の提出があった人を含み、4に該当する場合を除きます。)

(1) その人の前月中の給与等の金額から前月中の社会保険料等の金額を控除した金額を求めます。

(2) (1)により求めた金額に応じて乙欄の「前月の社会保険料等控除後の給与等の金額」欄の該当する行を求めます。

(3) (2)により求めた行と「賞与の金額に乗ずべき率」欄との交わるところに記載されている率を求めます。これが求める率です。

4 前月中の給与等の金額がない場合や前月中の給与等の金額が前月中の社会保険料等の金額以下である場合又はその賞与の金額(その金額から控除される社会保険料等の金額がある場合には、その控除後の金額)が前月中の給与等の金額から前月中の社会保険料等の金額を控除した金額の10倍に相当する金額を超える場合には、この表によらず、平成24年3 月31日財務省告示第115号(平成29年3月31日財務省告示第95号改正)第3 項第1 号イ⑵若しくはロ⑵又は第2 号の規定により、月額表を使って税額を計算します。

5 1 から4 までの場合において、その人の受ける給与等の支給期が月の整数倍の期間ごとと定められているときは、その賞与の支払の直前に支払を受けた若しくは支払を受けるべき給与等の金額又はその給与等の金額から控除される社会保険料等の金額をその倍数で除して計算した金額を、それぞれ前月中の給与等の金額又はその金額から控除される社会保険料等の金額とみなします。